投资顾问对到期第三方保本浮动收益型理财产品的运作报告

发布时间:2009-03-16

月度业绩表现

截至 2009年 2月 28日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为0.9990元,增长率为-0.1%。

成立以来单位净值走势图

市场回顾

2月份全球经济继续恶化,商业银行开始国有化,东欧局势危机,欧洲金融业风险加大,金融市场继续大幅下挫,商品市场有稳定迹象,贸易保护主义重新抬头。

我国政府短期内连续出台振兴措施。信贷投放达到1.6万亿,票据占比较高。过快的信贷增速引起央行警觉,公开市场重启短期央票发行,提高货币回笼力度。四季度货币政策报告表示利率水平适当,表明央行降息预期不强。

n 债券市场

2 月份债券市场先抑后稳,一级市场稳定军心。月初公布的1.62 万亿的新增信贷数据使债市再次承受抛盘压力,但伴随着债市对相关数据的消化,一级市场逐渐成为二级市场的稳定器,债市缓慢回温。整个2 月份来看,中债总指数下挫约0.5%,其中国债和金融债跌幅较大;而短融券和企业债受捧。

n 股票市场

2月A股市场在政策利好不断落实,以及宽松的货币供给环境下,反弹的力度和活跃程度都较预期高。但是,实体经济依然面临较大不确定性,而且外围经济和股市也剧烈波动,对A股反弹空间均构成压力。全月沪深300指数上涨了13.36%,波幅较大。

操作回顾

2月份保本理财产品运作继续采取防御措施,随着债券市场的反弹,该产品净值有所回复,反弹过程中我们进行了结构调整,减持了组合中的长期债和国债,增持了部分企业债和封闭式债券基金。由于短期债券收益率过低,我们采取了哑铃型配置策略,以现金资产和中期债券进行资产组合,暂时没有进行权益类投资。

截至2009年2月底,本理财产品信托账户资产净值合计为53887.8万元,资产单位净值为0.9990元,收益率为-0.1%。

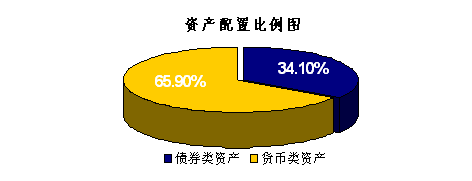

大类资产配置中,债券类资产市值18368.8万元,占净值比重为34.1%,现金类资产(含货币市场基金)市值为35519万元,占净值比重为65.9%。

市场展望

市场展望

3月份国内经济继续自我修复和调整,同时政府的扩内需,保增长措施的实施效果也将逐步体现。最新数据显示,2月份信贷增量近万亿元,远远超出原先市场预计的5000亿元的水平,说明目前资金流动性仍然宽裕;2月份采购经理指数继续回升,为49%,这是自去年11月份以来的连续第4个月的回升,可见宏观经济已经出现持续改善的信号。国际环境中,我们认为美国再度发生第二波金融机构倒闭的可能性很小,当然我们也不否认源于美国的金融危机对实体经济的负面影响仍将持续,中国经济恢复仍需自力更生。

n 债券市场

3月份信贷仍有较大增幅,CPI将开始负增长,央行可能会限制商业银行信贷发放速度,可能会增加央票发行量,不排除恢复发行一年央票的可能,市场关于IPO重启的传闻不断,目前债券收益率曲线短端过低的情况可能会得到一定的修复。我们对债券市场持谨慎乐观态度。

n 股票市场

在经历了前两个月份的大涨之后,3月份市场将以震荡调整为主,无实质受益类的题材股将受到较大冲击,指标权重股未来股价走势取决于经济复苏的进程,继续维持震荡的可能性较大。整体来看,我们认为3月份的股票市场还未出现趋势性机会,超额收益主要来自于早周期行业和抗周期行业,真正受益于“保增长、促就业、调结构”的公司有望成为投资的安全岛。

投资策略

n 债券投资策略

出于对债券市场的谨慎乐观,尤其是预计短期债收益率有上行压力,3月份债券投资仍以防御为主,短端配置以现金和货币基金为主,长端以中期信用债和封闭式债券基金为主。

n 股票投资策略

从抓住市场时机的角度看,我们考虑根据实际情况采取更积极的投资策略,适当增加权益类资产的投资比例,并设定严格的止损条件,控制投资风险。

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

打印

打印 分享

分享